常州市成舉干燥制粒機械廠

聯系人:葉先生

手機1:13961416685

電話:0519-88722529

網址:http://www.hushuitong.com/

郵箱:373960796@qq.com

地址:常州市遙觀鎮橋南工業園

關注我們,了解更多

純堿抱上了鋰電池的大腿

隨著新能源發展進程加快,光伏及新能源汽車在近兩年站上風口,借助于新能源的發展,純堿也成為了明星品種,光伏裝機組件需要的光伏玻璃是今年純堿的主要需求增量來源,新能源汽車的產銷大增則是帶來動力電池的發展,原料碳酸鋰則成為了輕堿主要需求增量來源,但由于鋰電產業發展的長周期性,碳酸鋰對于純堿的需求端影響是慢慢顯現,今年對于純堿的作用可能不如光伏玻璃,中長期碳酸鋰的純堿的作用不可忽視。

碳酸鋰簡介

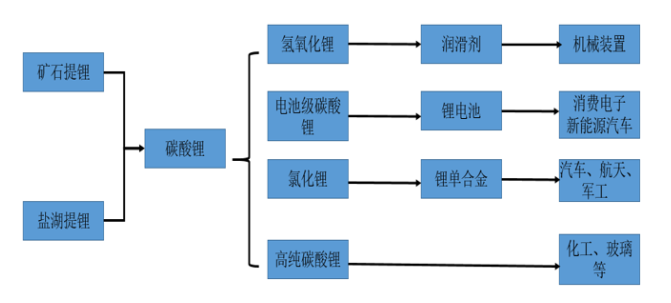

1、 碳酸鋰產業鏈

從資源分布上來看,鋰資源以離子態存在在鹽湖鹵水中,以化合物態存在在巖石中,其中鹽湖鹵水鋰資源約占全球鋰資源的65%以上。全球已查明鋰資源儲量約為2100萬噸鋰金屬當量,主要集中在智利、澳大利亞、阿根廷和中國,4國可開采鋰儲量占比達80%。中國鋰資源可開采儲量150萬噸,占世界總可開采儲量7%左右。碳酸鋰是生產二次鋰鹽和金屬鋰制品的基礎材料,因而成為了鋰行業中用量最大的鋰產品,其他鋰產品基本上都是碳酸鋰的下游產品。從應用領域來看,碳酸鋰可廣泛應用于電池、陶瓷、玻璃、潤滑劑以及光電等行業。隨著手機等電子消費品以及新能源汽車的不斷發展,電池行業已經成為碳酸鋰最大的消費領域。由于歐美、日韓大力推動新能源汽車,新能源汽車約占到全球碳酸鋰下游應用的50%以上。

2、碳酸鋰與純堿關系

碳酸鋰的生產工藝可分為鹽湖鹵水提取和礦石提取,國外主要采用鹽湖鹵水,我國主要采用固體礦石提取,由于技術、資源等因素的限制,我國鹽湖提鋰開發速度相對緩慢。礦石提鋰工藝是以鋰輝石、鋰云母等為原料采用石灰燒結法和硫酸法,其中硫酸法是目前主要方法。鹽湖提鋰工藝是以含鋰的鹽湖鹵水為原料采用沉淀法(碳酸鹽沉淀法、鋁酸鹽沉淀法、硼鎂和硼鋰共沉淀法)、煅燒浸取法等兩種工藝制備流程中均需要通過加入過量純堿使溶液中的鋰離子沉淀,理論上生產1噸碳酸鋰消耗1.8-2噸純堿(主要采用的是輕堿)

碳酸鋰產業情況

1、國內產能利用率低

當前我國碳酸鋰產能利用率較低,2021年國內產能利用率僅為52%,一方面是國內鋰資源80%以上均是鹽湖鋰,鹽湖內鎂含量比較高且多分布在西部地區(青海和西藏鹽湖鋰資源量為310.04萬噸、222.3萬噸),自然環境較為惡劣不易開采;另一方面目前我國80%鋰產品來源于礦石提取,國內原料礦產量有限主要依賴澳洲進口礦,使得國內部分鋰鹽企業只有產能,而無對應礦山或者鹽湖資源。近年來我國碳酸鋰總產量大幅提升,2016年我國碳酸鋰產量為6.6萬噸,至2021年末我國碳酸鋰產量達到23萬噸左右,同比增長為32.6%。由于近些年下游需求旺盛,國內碳酸鋰受到資源和生產工藝限制,產量增長跟不上需求增長,造成供需緊張價格上漲。雖然近些年我國碳酸鋰行業在不斷增加供給,但大部分產能項目還在建設中,預計在未來的2年內碳酸鋰年產能將達到 68 萬噸。

2、國內碳酸鋰需求不斷增加

我國是全球最大鋰消費國,鋰消費占全球55%左右。從2016-2021年我國碳酸鋰表觀消費量呈現逐年遞增態勢,年增速均在20%以上。 盡管我國碳酸鋰產量在高速增長,但是國內自產碳酸鋰并無法完全滿足需求端的快速增長,因此還需通過進口來滿足需求。近幾年我國碳酸鋰進口量也是呈現逐年遞增態勢,2021年我國有8.1萬噸碳酸鋰是通過進口方式補充國內需求。

3、新能源發展成為碳酸鋰主要需求增量來源

傳統工業中碳酸鋰的需求主要集中在陶瓷、玻璃、潤滑劑制造等,需求較為穩定,而近年來隨著我國“雙碳目標”的提出以及能源結構的升級,“新能源車和儲能”成為拉動我國碳酸鋰市場消費量增長的核心,而碳酸鋰也就此成為輕堿下游最大的亮點。

2021年我國新能源汽車產量分別完成 354.5 萬輛,同比增長 159% 。全年累計銷售352.1萬輛,市場滲透率達到了13.4%,同比增長1.6倍;2022 年 Q1 新能源汽車銷量 125.7 萬輛,同比增長 1.4 倍,市占率達到 19.3%。預計2022年銷量有望突破500萬輛大關,滲透率將突破20%。未來新能源汽車的快速發展,將帶動動力電池的需求量增加,進而增加碳酸鋰的需求。

4、純堿需求測算

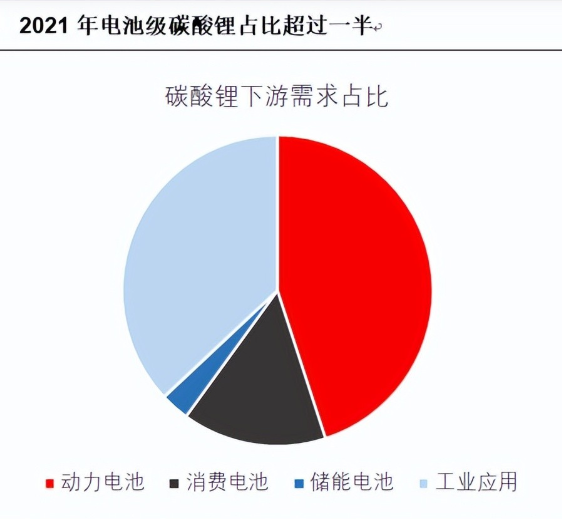

2021年國內碳酸鋰需求共計 33萬噸,碳酸鋰產量約 22.9 萬噸,回收板塊提鋰約 2.2 萬噸。由于需求增加,產能也在擴充,預計2022年隨著國內部分新增產能投產,國內碳酸鋰供給量將超 28 萬噸,回收提鋰產量或將增至 3.3 萬噸,理論上生產 1 噸碳酸鋰需要 1.8 噸純堿(考慮損耗以 2 噸計算),則 2021 年碳酸鋰對純堿需求約 46萬噸,2022 年碳酸鋰對純堿增量約 12萬噸。由于新能源車的發展,動力電池是未來主要的需求增量,理論上1KWh容量的電池所需的碳酸鋰0.45-0.68kg不等,其中鎳鈷鋁酸鋰(NCA)、鎳鈷錳酸鋰(NCM)、鈷酸鋰(LCO)分子量比較接近,單位耗用碳酸鋰均在0.65kg左右。以每1KWh容量電池耗用0.65kg碳酸鋰,2021年230GWh電池大概需要14.95萬噸碳酸鋰。據估計2025年,中國有450GWh動力電池需求,則動力電池級碳酸鋰的產量提升至30萬噸左右,以中國的鋰資源儲存量是可以滿足需求但需未來鹽湖提鋰技術的發展。工業領域的碳酸鋰需求增量較為平穩,以每年2%左右需求測算,2025年工業領域需求量在15萬噸左右;消費電池領域按照傳統電子以及5g手機需求增速綜合來看,按4%左右增速算,2025年碳酸鋰需求量在6.5萬噸左右;儲能未來增速較快,但目前整體占比不高,估算碳酸鋰需求量在5萬噸左右,樂觀估計加起來2025年碳酸鋰需求量在56.5萬噸,那么對純堿的需求量在113萬噸左右(如果有部分直接進口碳酸鋰則對國內純堿的需求量將會減少)如果以純堿的表觀消費來算,2021年碳酸鋰對純堿的貢獻量1.6%左右,而且2022年按照新增投產27.8全部如期進行,按照產能利用率50%計算,對純堿拉動也僅有27萬噸左右,雖然這兩年由于下游需求旺盛,但是鋰礦開采到產能投放總是慢于需求相當長一段時間,整個建設周期包括前期勘探、政府審批、環評、建設投產等,鋰電行業從市場需求到真正滿足需求,遠長于一般產業,也就是說碳酸鋰產業對純堿需求端影響是長期的。

總結

近年來隨著我國“雙碳目標”的提出以及能源結構的升級,新能源發展進程加快,而其中的兩大領域——光伏及新能源汽車則是在近兩年站上風口,借助于新能源的發展,純堿也成為了明星品種,光伏裝機組件需要的光伏玻璃是今年純堿的主要需求來源,新能源汽車的產銷大增則是帶來動力電池的發展,原料碳酸鋰的需求增加則成為了輕堿的主要需求增量來源,但由于鋰電產業發展的特殊性,碳酸鋰對于純堿的需求端影響是長期的,今年對于純堿的作用可能就不及光伏玻璃,中長期碳酸鋰對純堿的影響不容忽視。

來源:網絡

| 上一條信息:價格大幅下滑,市場心... | 下一條信息:一噸大漲1100元!... | 返回列表 |